Wie können wir helfen?

Kosten und Leistung

Die in einem Unternehmen entstehen Kosten sind gerechtfertigt, wenn eine Leistung gegenüber steht. Bekommt man Rohware von einem Lieferanten geliefert, so entspricht dies der Leistung und die zu bezahlende Rechnung den Kosten. Auf der Kundenseite erbringt das Unternehmen eine Leistung dem Kunden gegenüber, hat aber dafür die entsprechende Kosten im Betrieb zu tragen. Entstehen Kosten ohne Leistung, sind diese auf Ihre Notwendigkeit zu überprüfen.

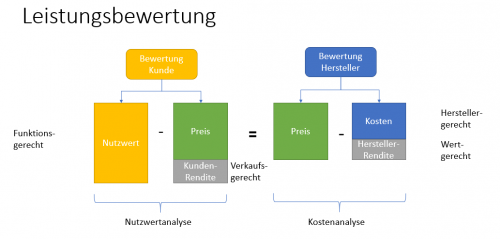

Die Leistungsbewertung erfolgt auf Seite des Herstellers. als auch auf Seite des Kunden.

- Bewertung des Herstellers im Rahmen einer Kostenanalyse

- Erzielbarer Preis

- abzüglich der Kosten (diese müssen herstellergerecht sein)

- = Herstellerrendite ( diese muss wertgerecht sein)

- Bewertung des Kunden im Rahmen einer Nutzenanalyse

- Nutzwert (muss funktionsgerecht sein)

- abzüglich Preis

- = Kundenrendite (diese muss verkaufsgerecht sein)

Nur wenn beide Parteien ein ausgeglichene Leistungsbewertung erzielen, kommt ein Austausch von Waren oder einer Dienstleistung zustande.

Die Kosten- und Leistungsrechnung ist Teil des Rechnungswesens. Die Hauptaufgaben sind folgende:

- Operative Planung: Ermitteln und Bereitstellen von Daten der geplanten Kosten und Erlösen in einer Periode

- Operative Kontrolle: Hier werden die Abweichungen von den Ist-Daten zu den Plan-Daten ermittelt und analysiert.

- Strategische Planung: Investitions- und Amortisationsrechnung

Die Kategorien der Kostenzuordnung:

- Direkte Kosten: Können einer Leistung direkt und offensichtlich zugeordnet werden

- Indirekte Kosten: Stehen mit einer Leistung nicht offensichtlich in Verbindung

- Nach Belastung: Wer verursacht die Kosten? Zuordnung nach Kostenstellen, also Bereiche in denen Kosten anfallen

- Nach Entlastung: Wer trägt die Kosten? Zuordnung nach Kostenträger, also den angebotenen Leistungen (Produkte oder Dienstleistungen)

- Einzelkosten: Können dem Produkt direkt zugeordnet werden

- Gemeinkosten: Direkt Zuordnung zum Produkt nicht möglich

- Verhalten bei Beschäftigungsänderung

- Fixe Kosten: unabhängig von der Produktionsleistung (Absolut fix oder Intervall fix / sprungfix)

- Variable Kosten: abhängig von der Produktionsleistung (proportional, degressiv, progressiv oder regressiv)

- Nach verbrauchten Produktionsfaktoren: Personal, Material, Energie, Kapital, Kosten für Steuern, Gebühren Beiträge etc.

- Nach betriebliche Funktionen: Forschung und Entwicklung, Beschaffung, Produktion, Vertrieb. und Verwaltung